Kenapa Takaful Lagi Mahal Daripada Insurans Tapi 'Coverage' Lagi Sikit? Ini 4 Sebab Utama

Ada sebabnya.

By Farouq Johari — 09 Aug 2019, 06:38 PM

Segelintir masyarakat ada yang menganggap bahawa takaful yang bersifat Islamik ini sebenarnya tidak Islamik, kerana menawarkan "harga yahudi" yang lebih mahal berbanding insurans konvensional

Dakwaan ini sebenarnya tidak tepat dan bersifat berat sebelah. Mungkin pihak yang mendakwa itu pernah menilai tawaran takaful dan insurans konvensional pada masa yang sama, kemudian setelah melihat premium takaful lebih tinggi, maka terus takaful mendapat label "harga yahudi" berkenaan.

Kalau diikutkan, ada banyak kes di mana insurans konvensional lebih mahal berbanding takaful. Tak semestinya sebaliknya.

Tapi kebiasaannya, premium bulanan untuk takaful memang lebih mahal daripada insurans konvensional jika pelanggan ingin menikmati perlindungan yang sama

Maksudnya di sini, bayaran bulanan RM200 untuk insurans konvensional selalunya akan memberi lebih banyak perlindungan kepada pelanggan berbanding RM200 untuk takaful.

Sekali dengar, rasa macam tak adil. Bagaimana pula takaful yang bersifat Islamik ini boleh mengecas premium yang lebih mahal berbanding produk bukan Islamik? Namun jika difahamkan betul-betul konsep dan kedudukan takaful dan insurans konvensional dalam pasaran, pasti kita semua boleh terima kenyataan ini.

1. Jumlah pelanggan takaful tidak cukup ramai

Insurans konvensional telah bertapak lebih lama di Malaysia berbanding takaful yang baru mula berkembang sejak beberapa tahun lepas. Ini menjadikan jumlah pelanggan dalam produk insurans konvensional lebih ramai berbanding dengan produk takaful.

Buktinya, kadar penembusan insurans konvensional adalah lebih tinggi iaitu 45% berbanding kadar penembusan takaful pada 14%-15% setakat ini.

2. Tahap kesedaran pelanggan Melayu Muslim masih rendah

Tahap kesedaran perlindungan takaful di kalangan orang Melayu Muslim masih sangat rendah. Bagi majoriti orang Melayu, takaful ialah bebanan untuk mereka, berbanding tahap kesedaran insurans bagi bangsa Cina terutamanya, insurans adalah keperluan, bukan bebanan.

Jadi, ini menyebabkan orang Melayu kurang kesedaran terhadap takaful dan penembusannya sangat rendah.

3. Kadar tuntutan dan pembatalan yang tinggi

Walaupun jumlah pelanggan insurans konvensional lebih tinggi, jumlah kadar tuntutan pula sebaliknya. Industri takaful menerima tuntutan yang tinggi disebabkan pelanggan yang pernah claim akan pastikan polisi terus berjalan dan membayar caruman, manakala orang yang sihat pula berasa rugi mencarum takaful jika tidak claim.

Kadar lapse atau pembatalan polisi takaful juga tinggi kerana ramai yang tidak meneruskan selepas beberapa tahun melanggan kerana beranggapan “rugi sebab tak berlaku apa-apa”.

4. Tabung tabarruk susut dan perlu kekal relevan

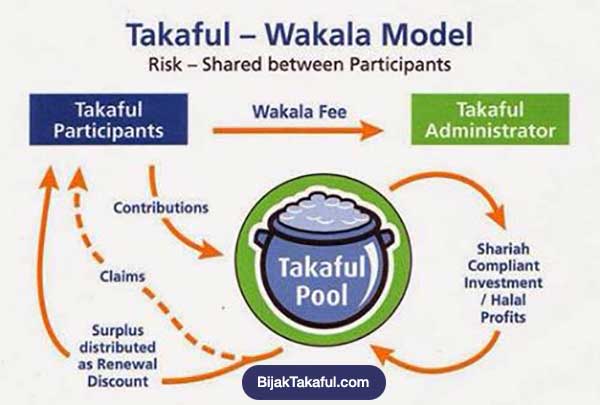

Situasi-situasi di atas menyebabkan tabungan takaful yang dipanggil 'tabung tabarruk' semakin menyusut. Apabila ia berlaku, harga produk terpaksa dinaikkan bagi memastikan ia terus relevan dan tidak berlaku kerugian kepada syarikat.

Harus diingat, konsep asal takaful ialah berkongsi risiko dan saling membantu antara satu sama lain. Jadi bila terjadinya susut nilai, syarikat terpaksa mengecas lebih kepada pelanggan.

Walaupun perlindungan takaful tidak sama banyak jika dibandingkan dengan insurans konvensional, kita sebagai Muslim tetap perlu memilih takaful

Kita hanya dibenarkan mengambil produk insurans konvensional sekiranya negara yang kita duduki itu tidak menawarkan sebarang produk takaful langsung untuk dilanggan.

Jadi di Malaysia, tidak ada sebab untuk Muslim melanggan insurans konvensional kerana kita mempunyai pelbagai pilihan takaful untuk dijadikan sebagai pelan perlindungan.

Sumber rujukan: Afyan.com