6 Tempat ‘Simpan Duit’ Paling Bagus Untuk Anak Muda Yang Akan Beri Manfaat Di Masa Depan

Anak muda harus bijak menguruskan kewangan!

By Siti Murni

Di usia yang masih muda, kita seharusnya lebih memikirkan tentang masa depan. Terutamanya tentang wang yang perlu disimpan andai kata ekonomi tidak stabil.

Walau seboros mana pun kita, penyimpanan wang untuk masa hadapan adalah penting untuk setiap individu. Perkara ini boleh dimulakan pada usia muda supaya lebih senang dan lebih banyak yang dapat disimpan.

Berapa % duit kita yang perlu kita asingkan untuk simpanan setiap bulan? Sebenarnya itu semua terpulang, yang penting kita tahu tempat yang terbaik untuk menyimpan duit.

Seorang wanita, Nor Aliah Mohd Nor di Facebook miliknya membuat satu perkongsian menarik tentang tempat terbaik untuk menyimpan duit yang sangat berguna terutama sekali untuk anak-anak muda yang bekerjaya.

Baca perkongsian penuh di bawah:

1. ASB

1) Tetapkan matlamat pelaburan ASB

Contoh matlamat pelaburan ASB:

- Untuk membeli rumah

- Untuk perbelanjaan perkahwinan

- Untuk melancong ke luar negara

2) Bezakan antara pelaburan ASB dan pinjaman ASB

Bezakan antara “force saving” dan simpanan ASB.

Pinjaman ASB akan menjurus kepada force saving, manakala pelaburan ASB biasa ialah simpanan ASB.

3) Pelaburan ikut kemampuan

Kita boleh menentukan komitmen bulanan kita sendiri sebab hanya kita sahaja tahu berapa pendapatan kita sebulan dan hanya kita lebih tahu kemampuan bulanan kita.

Contoh: Kita mampu membuat simpanan ASB sebanyak RM1,000 sebulan.

Pecahkan je kepada dua:

- Force Saving (RM700)

- Simpanan ASB (RM300)

Ingat! Simpanan ASB biasa pun penting juga tau, incase kalau ada emergency kan. Boleh guna dulu duit dalam simpanan ASB itu.

Jangan sesekali tamatkan pinjaman ASB anda tanpa alasan yang munasabah.

2. Tabung Haji

Antara kebaikan menyimpan menggunakan simpanan Tabung Haji adalah:

1) Modal awal yang rendah

2) Modal simpanan dijamin

3) Kos yang rendah

4) Pemberian dividen dan bonus kompetitif

5) Dividen dan bonus dikecualikan cukai

6) Zakat dibayar pihak Tabung Haji

7) Simpanan dan pengeluaran tanpa had

8) Patuh syariah

9) Simpanan untuk menunaikan Haji

3. Private Retirement Scheme (PRS) atau dikenali sebagai Skim Persaraan Swasta

Tambahan kepada Simpanan Persaraan. Simpanan Persaraan PRS akan melengkapkan simpanan persaraan KWSP seseorang. Manakala pelepasan cukai individu juga akan mendapat pengecualian sehingga RM3,000 setahun penilaian bagi 10 tahun pertama.

Tidak ramai yang tahu ada peruntukan bajet 2017 untuk anak muda linkungan umur 20-30-an. Kerajaan mengumumkan pemberian sumbangan RM1,000 one-off di bawah Private Retirement Scheme (PRS) Youth Incentive. Yang paling penting sekali, untuk pastikan kualiti hidup yang lebih terjamin ketika bersara.

4. Simpanan emas untuk dana pendidikan

Cuba kira berapa nisbah gram emas yang diperlukan untuk belanja pengajian universiti hari ini. Berdasarkan pinjaman yang diberikan oleh PTPTN untuk pengajian jurusan sastera di IPTA iaitu RM6500 setahun.

6500 × 5 tahun = RM32,500

Maka jumlah pinjaman sekitar RM32,500. Jadi kita boleh andaikan, kos pengajian universiti tempatan sekitar RM35,000 hingga RM40,000 pada hari ini. Ia bersamaan nilai dalam lingkungan 210 hingga 240 gram emas.

Kalau kita simpan 1 gram emas sebulan untuk anak bermula dari hari kelahirannya, maka ia akan ambil masa 18 hingga 20 tahun untuk cukupkan emas sebanyak itu. 20 × 12 = 240 gram

Simpanan itu kalis inflasi. Pendek kata, 240 gram emas itu cukup untuk tampung pendidikan anak-anak walau apa pun berlaku kepada ekonomi dan ringgit. Anak-anak tak perlu ambil pinjaman PTPTN seperti kita.

Tak perlu ajar anak-anak kita berhutang seusia muda sebab tabiat berhutang adalah tabiat yang kurang baik.

Kalau simpan 1 gram sebulan sejak hari kelahiran, pada umur 18 tahun setiap anak akan memiliki 240 gram emas dengan nilai hari ini sekitar RM43,200 (RM180 x 240 gram). Ianya cukup untuk kos pengajian universiti tempatan tanpa perlu pinjaman PTPTN!

Cara terbaik simpan 1 gram!

Persoalan seterusnya, di mana nak beli emas 1 gram ini?

Untuk makluman anda semua, gold bar 1 gram harga per gramnya sangat mahal. Ini disebabkan kos pembuatan emas bersaiz kecil memang mahal. Kosnya dalam linkungan RM210 hingga RM250 mengikut syarikat-syarikat yang berlainan.

ALTERNATIF:

Cara terbaik untuk simpan emas 1 gram sebulan, dah siap disediakan oleh PUBLIC GOLD utk orang-orang yang berpendapatan sederhana melalui akaun GAP.

Walaupun ia akaun emas, tetapi ianya boleh keluarkan emas fizikal dan simpan sendiri (kalau mahu). Dan yang pastinya, harganya termurah di pasaran Malaysia sekarang. Kita boleh buka satu akaun untuk setiap anak (dengan nama ibu / bapa sebagai pemilik bersama).

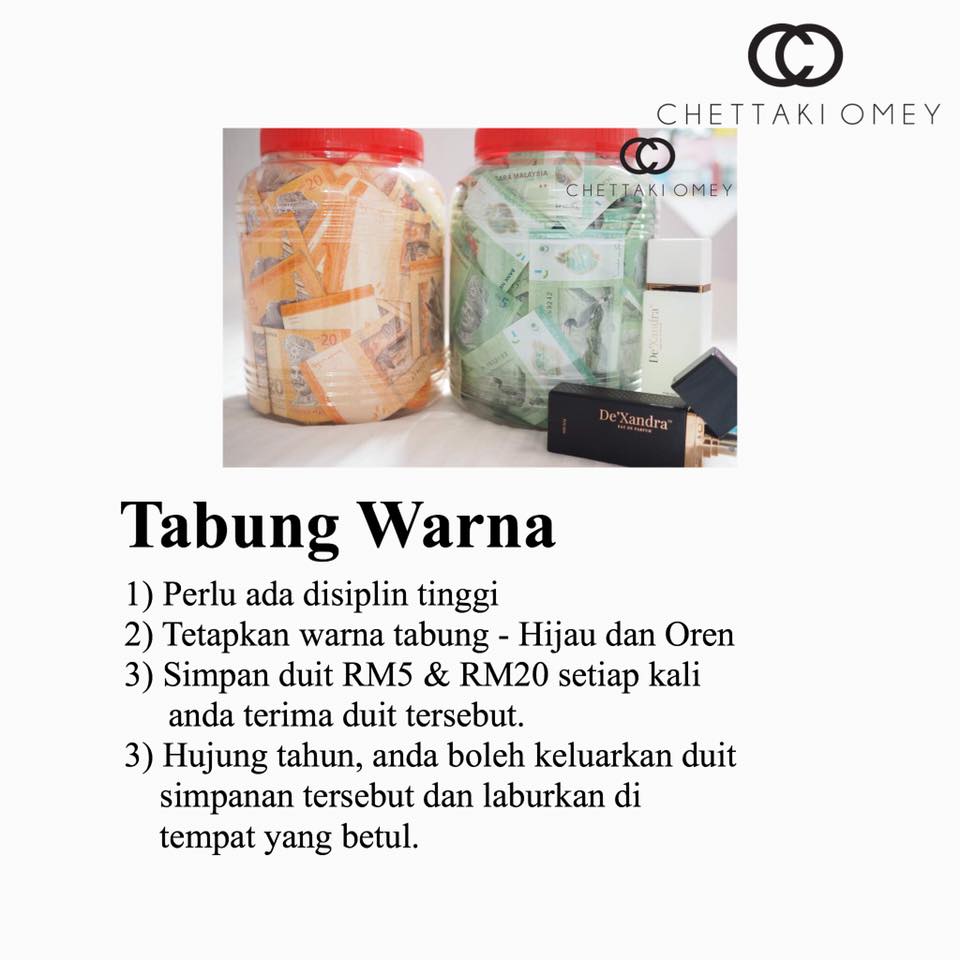

5. Tabung warna

Tabung warna merupakan cara yang paling menarik, mudah dan untung. Cara ini adalah sesuai untuk golongan yang mempunyai disiplin tinggi dan ingin menyimpan secara tetap.

Anda perlu tetapkan dahulu warna tabung yang anda inginkan. Contohnya, jika pilih warna hijau dan oren (RM5 dan RM20), jadi anda perlu menyimpan duit kertas RM5 dan RM20 setiap kali anda terima duit tersebut.

Anda tak boleh belanjakan dengan menggunakan duit RM5 dan RM20 tersebut untuk perbelanjaan harian anda. Faktor menyimpan duit mengikut warna bukan sahaja kelihatan menarik, malah mendidik kita untuk lebih berjimat dan menghargai setiap duit yang kita terima.

Bila sampai hujung tahun, anda boleh keluarkan duit simpanan tersebut dan laburkan di tempat yang betul.

6. Unit Trust

Unit Trust ialah simpanan jangka sederhana ke panjang. Biasanya matlamat yang ditetapkan bagi simpanan jenis ini ialah persaraan, pendidikan anak, Haji/Umrah, beli rumah atau berkahwin.

Ramai familiar dengan ASB. ASB juga unit trust tetapi untuk jangka pendek.

Tempoh: 3 tahun - 5 tahun atau lebih. Dari segi keuntungan pula boleh bagi 10%-15% purata pulangan kalau simpan 3 tahun - 5 tahun atau lebih daripada itu.

Keuntungan ada 3 jenis:

- Capital gain: Harga naik turun. Kedua dua keadaan ini sebenarnya bagi kelebihan kepada klien. Yang terbaik beli masa murah, jual masa mahal.

- Dividen: Fund yang lebih 2 tahun mesti ada dividen. Ada konsultan yang boleh maklumkan lagi baik. Dapat dividen, dapat unit PERCUMA.

- Bonus: Dapat bila company declare.

Unit Trust sebaiknya ada konsultan yang pantau akaun. Konsultan yang akan pening kepala untuk bila masa sesuai tambah simpanan, bila dapat dividen dan bila switching fund.

Fund terbaik ialah moderate fund. Volatility sederhana yang memudahkan klien untung juga mudahkan konsultan.

Jadi, adakah anda bersedia untuk berubah menjadi lebih disiplin dalam menyimpan wang untuk masa hadapan? :)

Jangan lupa untuk sebarkan artikel ini untuk manfaat bersama!